by 艾瑪 – 最後更新日期: 2022-02-02

本文摘錄:環球晶併購Siltronic / 聯發科4Q21財報 / Tesla Q4 2021財報 / 蘋果財報 / 微軟財報

內容目錄

環球晶併購Siltronic

相關報導

- 彭博:德國政府可能讓環球晶併購世創案無疾而終(2022.01.27)

- 環球晶併世創卡關 傳德國打算讓收購案直接到期失效(2022.01.27)

世創電子材料Siltronic

- 股價在130EUR左右好一陣子了,等待收購成功的好消息

- 但最近連日下跌,從130EUR奔向112 ➡️ 當股價發生不正常下跌 ➡️ 很高機率有先知 ➡️ 可能收購案不過

- 癌大認為矽晶圓仍然看好,不需太擔心環球晶,反而比較虧的可能是世創

➡️ 錯過這次被收購的機會,可能以後不會有更好的價錢

聯發科4Q21財報

相關報導

- 2021年賺7個股本,今年股利上看76元! 為何聯發科財報強到爆? CEO說因為「做了這件事」(2022.01.27)

- 聯發科法說會釋強勁展望,會中重點一次看(2022.01.27)

法說會資料

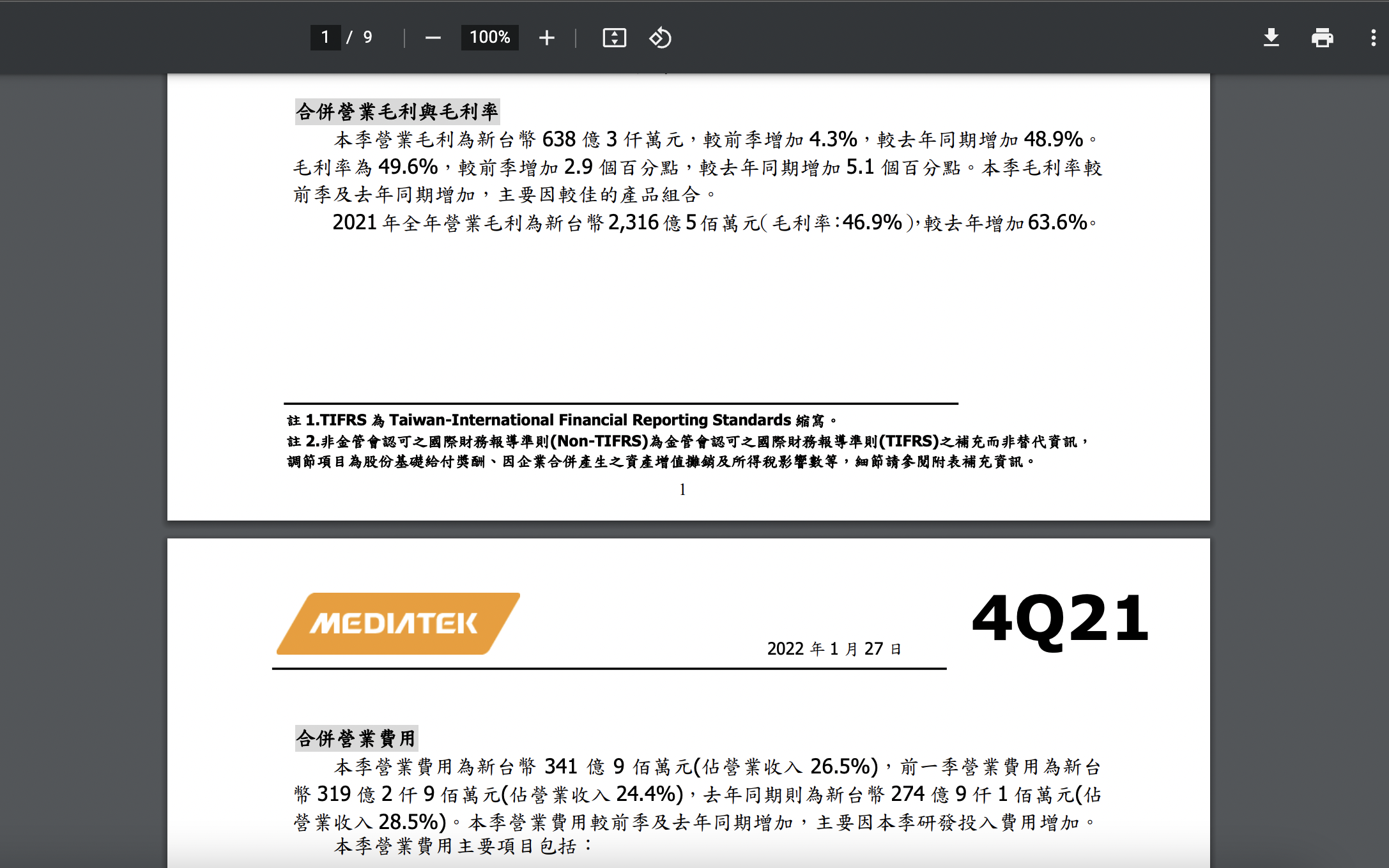

- EPS70.56 ,癌大認為有機會在2023賺80

- 毛利率49.6%,高於之前公司財測46~49

毛利高代表

- 台積漲價(10%~20%)會影響聯發科成本,但發哥毛利仍然向上

➡️ 代表發哥的議價能力很強,且能把漲價價格轉嫁給客戶

- 毛利超過市場預期

- 有機會可以走幾年的大運^^

Tesla Q4 2021財報

財報很好股價卻下殺?

- 市況很好,財報前股價就先反應 ?

- 未來展望可能不會很好?

- 市場單純亂殺一通

➡️ 股癌認為3

原因

- 目前盤勢不明朗,美股已經下殺蠻久了

- 最近開完財報的公司都是開完就下殺,除少數公司如微軟、蘋果

供應鏈

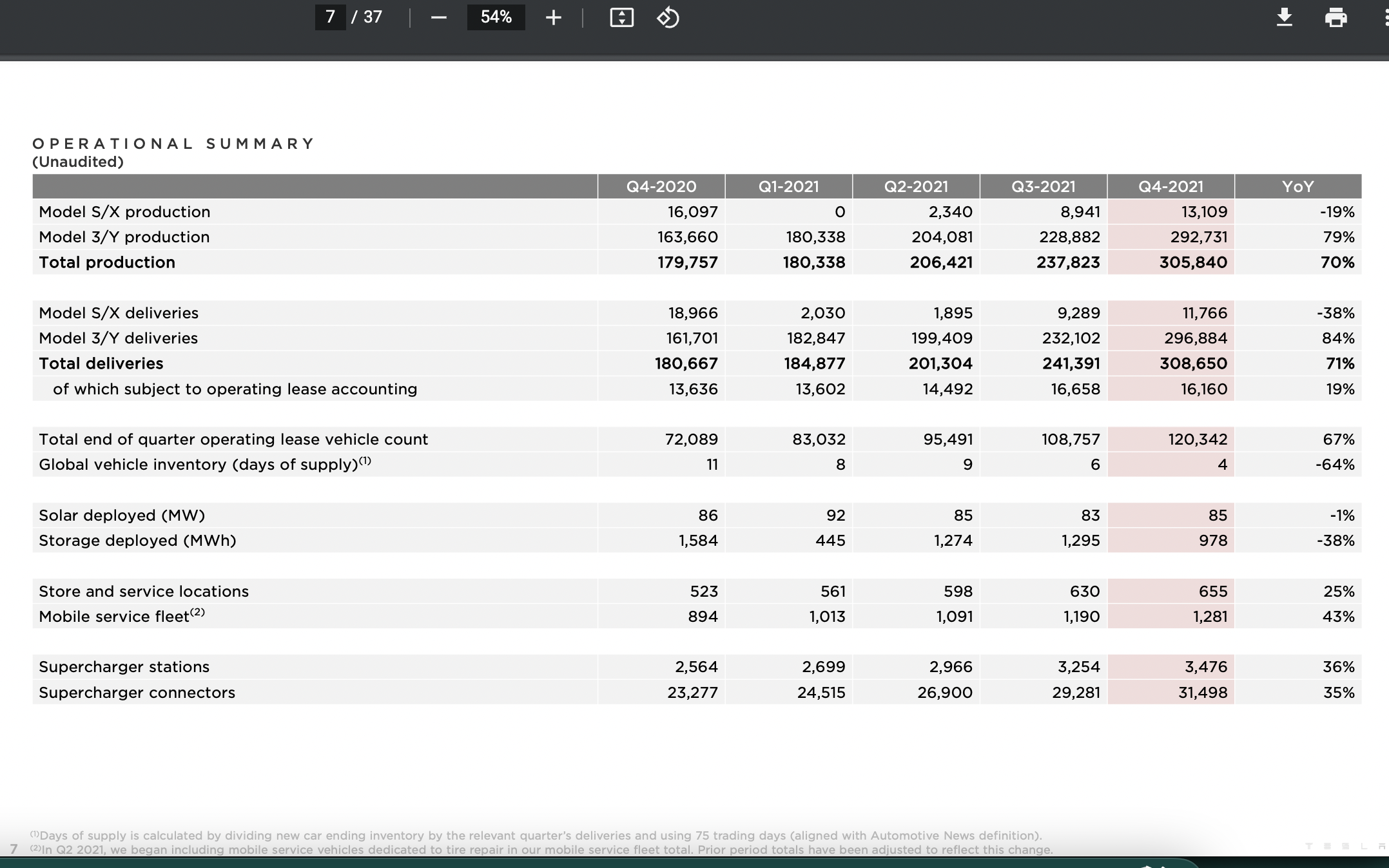

供應鏈成為主要限制因素,特斯拉旗下工廠已連續幾季處於產能不足的狀況

資料來源:美股超級財報周登場》特斯拉每天賺4億台幣 股價卻大跳水為哪樁?(2022.01.28)

- 馬斯克認為供應鏈造成產能不足的問題嚴重影響交車量

- 但癌大認為今年供應鏈問題可見到有效的改善,因為聯電的法說會提及一些IDM公司自己也可以自己生產晶片了,自己的產能自己可以做,不必再對外下單

- 癌大認為2022年能看到有效緩解,2023年將不會再有供應鏈問題

交車輛成長50%

預期今年的交車量年成長仍將超過50%

資料來源:美股超級財報周登場》特斯拉每天賺4億台幣 股價卻大跳水為哪樁?(2022.01.28)

- 目前德國柏林及德州奧斯汀的工廠已在試產,如果產能有開出來,癌大認為今年產能上看150~180w輛,而且全部都賣得掉

- 上一季財報存貨天數是6 days,這一季存貨天數是4 days ➡️ 代表車子缺貨更嚴重了

- 缺貨緩解後,存貨天數可能會往上升,但數字上升不是代表需求變小,而是公司有更多量可以出貨

利空

- 特斯拉的Cybertruck跟卡車今年還無法生產出來,遞延至2023年

- 代表今年沒有新的車款

- 但癌大認為這未必是壞事,因為新車款的製作會影響原本的產能,且新車款產能未經優化,可能會導致毛利下降

- 所以先把新製程延後未必是壞事,先狂賣現在毛利很好的車款

- 癌大認為接下來EPS會有卓越的增進,出貨量也會優於公司預期!

- 利空:估值 ➡️ 本益比過高

- 傳統車廠加入電動車產業是否會導致特斯拉優勢變小

➡️ 會,但現在電動車整體市占率仍然稀少,而電動車趨勢不變,所以是市場整體的餅變大

所以,可能以後tesla在台灣不會有9成市佔,但若電動車整體市占從1~2成,變成9成,

就算tesla只佔其中4~5成,整體的數量增長也是相當驚人的!

蘋果財報

相關資料

- 蘋果財報出爐!六大重點一次看 庫克說供應鏈問題改善(2022.01.28)

- 一文掌握蘋果財報:供應鏈瓶頸改善、Q2營收成長料遜於Q1、投資元宇宙(2022.01.28)

- 蘋果財報

庫克:供應鏈問題本季已有改善 當前最大問題在成熟製程晶片

資料來源:蘋果財報出爐!六大重點一次看 庫克說供應鏈問題改善(2022.01.28)

- 供應鏈問題主要在成熟製程,先進製程方便順利

- 公司預期營收會持續往上,Q1 EPS 2.1 美元,擊敗分析師預期1.89美元

- 除了ipad以外,其他產品表現都很好

- 元宇宙頭戴裝置價格可能是2000美左右

- 無廠半導體

微軟財報

相關資料

Azure

Azure 營收成長 46%,終止連續 4 季成長率在 50% 之上的趨勢

資料來源:〈財報〉微軟Azure成長放緩 但Q3財測亮眼 盤後股價殺低後翻漲(2022.01.26)

- Azure成長沒有達到50%在過去8季中出現過3次,這次雖然未達50%,但也高於分析師預期的45.3%

- Azure一直維持在50%以上的成長實為非常強勁的訊號,但癌大認為未來只要維持在40%左右就很好了

Windows 許可營收上升 25%

微軟第 2 季來自設備製造商的 Windows 許可營收上升 25%

資料來源:〈財報〉微軟Azure成長放緩 但Q3財測亮眼 盤後股價殺低後翻漲(2022.01.26)

- 原本以為商用筆電跟桌機會因為疫情趨緩,不需要wfh、study from home而導致需求下降,但戴爾、惠普及微軟的財報揭露出商用需求仍然強勁

- 但強勁需求會維持多久則需多留意~

癌大小結

- 公司穩健成長

- 財報擊敗預期

微軟相關筆記

耳朵懷孕一鍵愛上主委

EP214 | 🏎 ➡️ podcast

EP214 | 🏎 ➡️ youtube

艾瑪筆記

癌大聊個股

- 股癌 EP211 | 🤏🥚 【微軟併購動視暴雪&Howard Marks備忘錄】

- 股癌 EP190 | 想像力就是超能力【宏達電】

- 股癌 EP187 | 一個月前安安靜靜 【 FB , MSFT】

- 股癌 EP186 | 公主道車神回來了 【TESLA】

- 股癌 EP185 | 網飛往天上飛 【Netflix】

- 股癌 EP183 | 海邊車車 【鴻海】

- 股癌 EP178 | 別查瑪利歐兄弟真人版【任天堂】

- 股癌 EP176 | 塞車點我【Gogoro】

- 股癌 EP175 | 天峰回來到【Apple蘋果發表會】

- 股癌 EP163 | 28天打工倒數【Square】

- 股癌 EP158 | 雜訊太多訊號弱就連風吹都要干擾【台積電2021年Q2法說會】

- 股癌 EP157 | 姑桃火箭【Virgin Galactic】

- 股癌 EP153 | 三根大紅K散戶不請自來【富邦媒】

- 股癌 EP146 | NVDA700【科技巨頭】

- 股癌 EP144 | 地藏王【龍巖&查理·蒙格】

- 股癌 EP132 | Mary and Larry【24年創造2000倍股價的亞馬遜】

護國神山

股市在跌心慌慌可看

- 股癌 EP208 | 出國即出包【 成長股要停損嗎?】

- 股癌 EP 201 | 被弄出翔【 震盪行情 】

- 股癌 EP196 | 黑色星期五【第六屆沈默循環】

- 股癌 EP167 | 被嚕牆上三天挖不下來【台美股一起跌】

- 股癌 EP166 | 滾石不生苔滾石滾下山【台股沈默循環】

- 股癌 EP161 | (☉∀☉) 【台美股修正】

- 股癌 EP140 | 不要賣場群聚辣乾【恐慌與焦慮】

- 股癌 EP139 | 未接來電:塔位仲介【台股史上最大跌幅】

- 股癌 EP134 | 賺便當心慌慌【風險控管】

- 股癌 EP10 | 熔斷 崩盤受傷的都來療傷 diss妖魔鬼怪亂象 【美股熔斷】

打GAME可看

- 股癌 EP211 | ????????【微軟併購動視暴雪&Howard Marks備忘錄】

- 股癌 EP178 | 別查瑪利歐兄弟真人版【任天堂】

- 股癌 EP147 | 好用的三段論【遊戲&投資3步驟】

- 股癌 EP142 | 玩遊戲ㄉ不會變壞【聊聊遊戲宅經濟】

想追劇可看

- 股癌 EP202 | 渾水摸貝【 年度績效回顧 】

- 股癌 EP193 | =≠!【新的佈局】

- 股癌 EP171 | ☆㊣↙GG614↗㊣☆【奢侈品】

- 股癌 EP158 | 雜訊太多訊號弱就連風吹都要干擾【台積電2021年Q2法說會】

- 股癌 EP153 | 三根大紅K散戶不請自來【富邦媒】

- 股癌 EP150 | 大哥講話了【聯準會升息】

- 股癌 EP148 | 被祖ㄌ【 TESLA 特斯拉 】

- 股癌 EP145 | 孩子王…? !【高端疫苗】

- 股癌 EP143 | オラオラ【散戶心態矯正】

- 股癌 EP136 | 看圖說故事【台美股財報表現棒棒der】